2020年3月6日,石油输出国组织及盟友(OPEC+)在维也纳召开扩大减产谈判,结果不欢而散,WTI连续合约当日一度下跌超10%,创下2008年危机来最大单日跌幅,4月交货价格一度跌到41.05美元/桶,创下2016年8月来新低。

既然俄罗斯没有配合减产,在“限产保价”还是“低价保额”战略上,沙特毫不犹豫的根据OPEC成立60年来的经验,选择了“低价保额”战略——选择下调4月份美国、欧洲和远东FOB油价6-8美元/桶,市场熟悉的价格战再次爆发。

一、俄罗斯没有达成减产协议的逻辑

原油作为大宗商品,具有一般商品价格波动特征,同时更重要的是具有政治与金融属性。

原油价格波动的核心逻辑依然是供需,但政治因素会在供需基础上,扩大油价波动幅度。也就是说,供需决定了趋势,政治博弈决定了波动率。

这一次油价波动也不例外。

从供需基本面来看,受疫情全球扩散影响,以美国10年期国债收益率下行代表的潜在需求回落。趋势上油价当然敌不过需求回落影响,1月以来价格持续下行,尤其2月20日以后随着新冠肺炎疫情在全球扩散,油价同国债利率一同快速下行,这是趋势项的影响,不足为怪。

然而沙俄的政治亦或商业博弈,3月9日推动油价创下1991年以来最大当日跌幅。这时候油价核心矛盾转移到供给侧,全球目光转移到OPEC及OPEC+如何收拾这场油价危机。

我们认为,事情的演化可能是这样,一开始2月份OPEC提议应对疫情深化减产时,俄罗斯认为当前新冠疫情具有短期性,不足以深化减产,叠加利比亚政治僵局带来的产量下滑,全球经济在央行货币宽松后进一步复苏,俄罗斯认为深化减产需要进一步观察。从一开始的态度,俄罗斯就对深化减产比较排斥,其认为并未从减产中获得利益,反而是跟OPEC维持了39个月的减产联盟,把市场份额让给了美国。

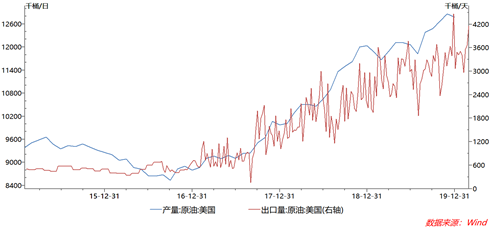

OPEC与OPEC+联合减产以来,沙特承担了主要减产任务,而俄罗斯产量稳定,美国原油产量与出口一直增加。2016年11月联合减产以来,OPEC产量维持在3200-3400万桶/天,2018年12月深化减产以来,更是一下子降到了不足3000万桶/天,其中沙特产量更是一度下降到900万桶/天。沙特带头减产,俄罗斯既然同意与沙特形成减产联盟,其产量自然也得约束一下,联合减产以来俄罗斯产量稳定在1100-1170万桶/天之间。

图:2016年11月联合减产以来,沙特带头减产

俄罗斯一边减产同时,一边关注着美国。2016年11月以来,美国产量从880万桶/天上升到1280万桶/天,涨幅45%;出口量从40万桶/天上升到超400万桶/天,上涨900%。俄罗斯感觉,沙特在帮着美国偷走俄罗斯市场份额,沙特可以与美国一条“裤子”,成为美国在中东代理国,而处处受美国制裁的俄罗斯,不可能跟美国站到一起。

图:2016年11月联合减产以来,美国页岩油产量与出口快速增长

俄罗斯原油市场份额在美国原油出口冲击下,不升反降,这是俄罗斯背弃沙特一个很重要原因。实际上,俄罗斯石油(Rosneft Oil)总裁谢欣多次跟普京谈过这个问题,只不过从政治因素,普京还是选择了与沙特合作,沙特当然也希望俄罗斯支持其在中东地位,不仅国王萨勒曼2017年代表沙特首度访问俄罗斯,更是在减产上表现出十足的诚意。

撇开政治合作角度,如果单从商业上考虑,俄罗斯觉得吃了亏,不再联合减产,沙特自然没必要维持一个让自己吃亏的联盟,谁都想要市场份额,沙特也不例外,1986年、1997年沙特不是没有“低价保额”经历,只不过重演一次历史。

二、沙特愤怒,“让遵守游戏规定的人失去市场份额,那是妄想”

俄罗斯放弃与沙特联合减产,让沙特愤怒再次在原油市场掀起“滔天巨浪”,这已经不是第一次,1997年、1986年莫不如此。

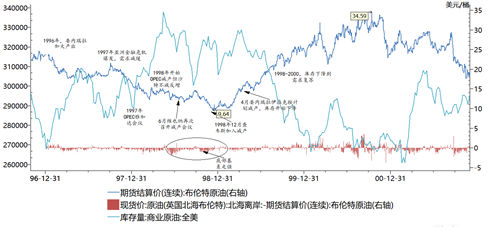

1997年底的雅加达会议,OPEC不顾亚洲经济放缓变化,决定增产,以打击报复那些不顾产量配额的国家。OPEC增产决议出来后,油价随后暴跌,从1997年10月初21.6美元/桶跌到1998年12月9.98美元/桶,历时一年,跌幅54%,至今“雅加达幽灵”依然让人记忆深刻。

面对1997年底OPEC决定减产提议,沙特一反常态倡议其他成员国不减反增,其给出理由“仅让我们部分成员国减产,而让另外一部分不遵守生产限额的成员国把原油消费客户夺走,那是妄想”,这一表述主要是针对委内瑞拉、尼日利亚等超限生产国,后者在1994-1998年通过超限增产抢夺了沙特市场份额,沙特将原油下跌时采取报复性增产措施称为“发汗疗法”,以警戒委内瑞拉、尼日利亚等超限增产国。

沙特的强硬表态,逼迫“一桶也不减”的委内瑞拉就范。加上1998年12月查韦斯当选委内瑞拉总统,其逐渐收回外国投资者在委内瑞拉的原油开采权益,将原油开采收归国有,同时决定加入减产联盟。1999年3月,欧佩克与挪威、俄罗斯、墨西哥、阿曼等非欧佩克石油输出国进行联合减产促价,配合经济1999年开始逐渐复苏,油价终于止跌回升。

图:1997年10月雅加达减产会议失败,油价开启下跌

同样的“低价保额”策略发生在1986年9月,瓦哈比派的狂热信徒们一言不合便使油价狂跌。

第二次石油危机结束后不久,1981年6月,石油价格开始回落,国际石油市场对OPEC“剩余需求”迅速减少主要四方面原因:1)经合组织(OECD)国家经济衰退导致石油需求减少;2)能源安全忧虑刺激石油进口国替代能源发展;3)高油价带来非OPEC国家的产能扩张;4)石油消费国和石油公司释放库存。为应对油价下跌,1981-1985年,OPEC开始实施“限产保价”战略。

1983年3月OPEC第67次会议,把基准油价下调至29美元/桶,为维持基准油价,沙特承担大部分减产任务,1984年沙特产量约400万桶/天,不到1981年一半。

1981-1985年的OPEC“限产保价”都是沙特在卖力,承担了主要减产任务。1984年10月OPEC第71次会议,将配额总量调低至1600万桶/天(沙特隐含配额435万桶/天);1985年2月,OPEC宣布将基准油价下调至28美元/桶,面对严峻现实,沙特发出通牒,如果其他成员国不减产,油价将大幅下跌。9月,沙特改为净回值方式签订供油合同,意味着沙特放弃了基准油价、抛弃了“限产保价”战略。

1985年12月OPEC第76次会议,公布了新的“低价保额”战略,“维护欧佩克在国际石油市场上的合理份额”,与非OPEC之间的争夺市场份额的“价格战”开启。虽然1986年初,非欧佩克产油国也开始通过降价销售来争取市场份额,但终敌不过海合会产油国低成本油价和产量快速上涨,1986年中沙特出口收入反而有所上升。

财政方面的巨大压力迫使非欧佩克产油国以及欧佩克产油国中的强硬派妥协。1986 年底,在得到非欧佩克产油国的减产承诺后 (英国并没有承诺减产),欧佩克在当年12月举办的第80次会议上重新实行配额制度,欧佩克新设定的配额是1660万桶/日,比欧佩克1986年的实际产量削减约 100 万桶/日。至此,持续一年的价格战才最终宣告结束。

1986年的价格战,油价从1985年11月最高31.72美元/桶一路下跌到10.42美元/桶,跌幅67%,时间仅用了3个月。

在需求回落背景下,沙特越来越感受到单方面维持减产的压力,有时不得不放弃“限产保价”而使市场猛跌,以期寻找新的减产联盟,这样的情况发生在1986年、1997年、2014年,这次也不例外。

三、油价未来走势,经济复苏和减产是油价企稳基础

这次油价在2天内快速下挫15美金,创下1991年以来短期最大幅度下跌。油价下跌之快让人措手不及,心有余悸。

不管有没有美国参和,长期低油价对谁都不利。

但同时,这一轮价格战的冲击,所处的环境毕竟跟前几次还是有不一样的:

第一,大家都在试图摆脱对原油依赖。

全球最大的石油公司沙特阿美已经上市,意味着沙特石油战略可能会发生调整,由原油的“维持市场适度紧张”进一步转移到公司与国家现代化治理,摆脱对原油依赖的战略上来,俄罗斯也在实施这样的战略,摆脱“能源诅咒”,转轨经济。

第二,美沙俄三国的政治博弈跟之前不一样。

美国因为积累起来的高额政府债务,使得美元霸权地位受到一定影响,叠加美国在中东控制力逐渐衰弱,如果俄罗斯与沙特政治合作基础是限制美国在中东渗透对俄罗斯的威胁,那么当前合作的政治基础有可能会被弱化,沙特需要新的理由与俄罗斯结盟,同时试图证明沙特不是在帮着美国提升市场份额。

第三,随着美国加入千万桶俱乐部,没有美国参与的OPEC影响力逐渐衰弱,叠加天然气贸易的崛起,OPEC影响力不可与之前相比。如果这次俄罗斯不能回到谈判桌前,意味着OPEC影响力进一步削弱。

对于未来油价走势我们并不悲观,历史演绎的方式虽然不同,但结果非常相似。主要的考虑在于:

1)短期油价可能形成底部震荡格局,来逐渐消化供给侧的博弈。

从整个供需角度来讲,我们当前油价下跌突破了基本面。但是即便是由供给侧冲击,叠加恐慌情绪推动的这轮下跌,并不认为很快会见底反弹。

从价格结构上来看,当前油价只是刚刚进入Contango结构,相比2014-2017年,油价维持Contango结构3年之久,受当前疫情引发的悲观情绪影响,近月贴水可能需要维持一段时间。另一方面,我们前期认为油价“N型”走势的逻辑,除了油价要周期性回到近月跌水以外,更重要是这样一个近月贴水的价格能把美国页岩油产量进一步打下来,以降低现有库存,这很重要。

另外,回顾2014年因为减产协议未达成原油价格暴跌,漫长的2年时间才达成与俄罗斯联合减产,当前沙特要将俄罗斯重新拉回谈判桌也非易事。2季度将进入需求淡季,可能也会对油价短期反弹形成制约。

2)当前油价不具备走弱基础,中长期油价依然维持全年“N型”走势判断。

疫情形成的是阶段性需求冲击,并且全球其他国家不会采取类似中国的“经济暂停”策略,随着全球央行货币宽松等逆周期调节政策,在我们研究债务杠杆可控背景下,需求将重启2019年底以来的复苏。同时,利比亚、委内瑞拉、伊朗等石油输出受到限制,美国页岩油产量增速从2018年8月份以来持续回落,不宜过于担心供应端冲击——毕竟沙特需要油价稳定沙特阿美股价,推进沙特2030愿景,俄罗斯同样也有50%-60%的出口来自油气出口。2季度需求淡季过后,油价很可能开启新一轮反弹,当然还需持续观察彼时的油价结构、国债代表的需求走势来判断,短期中东地缘冲突同样会冲击供应端。