从4月19日晚开始,美国西得州轻质原油(WTI)5月合约价格就一路下跌,不断突破人们的认知极限,11美元,5美元,1美元,-1美元,-40美元……最终在收盘时跌至-37.63美元/桶,跌幅超过300%,这也是历史上首次出现收盘价为负值的情况。

近月端负油价的出现说明现货市场中需求极度疲软,现货市场极端供过于求,这意味着将油运送到炼油厂或存储的成本已经超过了石油本身的价值。

负油价打压下,石油行业孤鸿遍野。此前在国际油价不断下跌的过程中,已有一家巨头倒下了。

综合外电报道,新加坡传奇石油大亨、素有“燃料油大王”之称的林恩强所持有的兴隆集团旗下贸易公司Hin Leong Trading (以下简称HLT)与油轮公司Ocean Tankers于4月17日向新加坡法院申请了债务重组。

国际低油价冲击下,上游石油生产商作业成本高企,难以为继,这是最直观也是我们最容易理解的。

低油价下大家都乐于抄底,油轮运费高企,为何兴隆集团旗下的贸易公司和油运公司还会申请债务重组呢?

这恰恰是兴隆危机给我们拉响的警钟。

1

彼时兴隆风光无限

新加坡是与鹿特丹、休斯顿齐名的全球三大炼化中心。依托新加坡高度自由、便利、规范及成熟的税收、贸易与金融环境,新加坡是全球苏伊士运河以东市场的石油贸易、定价、物流与仓储中心。

兴隆是新加坡当地石油贸易公司头部企业,一直在一线与全球顶级石油贸易公司博弈,堪称皇冠上的明珠,几十年来为新加坡的成长贡献了不可替代的巨大力量。

作为全球燃料油现货贸易中最大的私人公司之一,该公司是亚洲最大的船舶燃料或船用燃料供应商之一,拥有130艘大小不一的油轮,其业务涉及石油贸易,码头和仓储,燃油供应和润滑油制造。目前石油行业正转向现金流贡献最强的资产——石油仓储设施及油轮船队,兴隆恰恰在这两类优质资产上布局很深很广。

兴隆集团运营多家仓储码头,最知名的是233万方的新加坡环宇油库(Universal),该合资油库是新加坡高度发达的石油现货及中远期市场的核心交割库,设施先进、管理规范、周转率极高,是全球油库标杆企业。

当前的石油行业,陆上海上石油仓储一库难求。兴隆集团旗下油轮公司Ocean Tanker运营着130艘大型油轮,光是30万吨超级油轮就有14条,油轮船队载重吨高达800多万吨,在世界油轮运营商中排名16位。

2019年10月31日,兴隆资产净值录得45.6亿美元(约合322.4亿元人民币),净利润录得7800万美元(约合5.5亿元人民币),彼时的兴隆无限风光。

2020年3月7日,沙特开打原油价格战以来,原油油轮运费一路暴涨,30万吨超级油轮的日租金最高时达到了30万美元每天,虽然价格战偃旗息鼓,但是受到海上仓储需求支撑,油轮运费依然坚挺。

抱着两个金娃娃的兴隆集团自然明白手上的筹码,兴隆集团采取的行动是主动进行自我保护,目的是保护核心资产暂时不受债权人直接主张。

2

抄底输在了半山腰?

兴隆亏损原因比较复杂,而且兴隆作为私人企业,信息并不公开。综合兴隆多年来较为激进的交易风格,新冠肺炎疫情冲击下全球石油市场的暴跌与需求不足可能是引爆点。

当前全球两大原油期货是纽约商品交易所的WTI原油期货和伦敦洲际交易所的Brent原油期货,也就是俗称的美油和布油。从2020年1月8日布油主力合约超70美元每桶,到2020年3月30日盘中交易价一度逼近20美元每桶关卡,三个月国际油价已跌去70%。

复盘这其中三个阶段的暴跌,无数次抄底的冲动可能最终都抄在了半山腰。

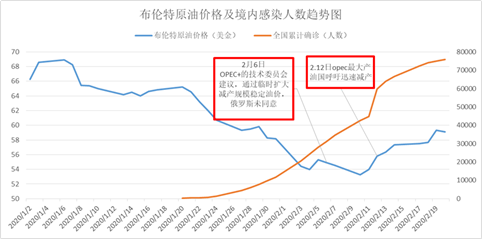

第一阶段,中国疫情影响国际油价。

中国是全球第一大原油进口国,中国近年陆续建成投产的大炼化项目是全球原油需求增量的核心构成,中国经济景气程度决定了国际原油价格所能达到的高度。新冠肺炎疫情下,中国严防死守,最大程度切断了传播途径,但也造成了国内油品消费严重萎缩。中国抗疫所取得成果给予市场足够信心,全球金融市场在经历最初恐慌阶段后稳中有升,特别是大宗商品之王原油在2月初下探底部后,在2020年2月20日之前走出的七连阳行情更凸显了市场对中国快速走出疫情影响及其后V型反弹的期许。

国内疫情冲击下国际油价的走势图

第二阶段,中国境外疫情开始作用国际油价,但OPEC+减产预期托底国际油价。

疫情期间,信心比黄金更宝贵。中国为世界赢得了时间,但是2月下旬起,中国境外新冠肺炎疫情的蔓延让市场恐慌情绪再起,走出多年大牛市行情的美股开启下跌模式,美联储紧急降息但影响有限。全球金融市场恐慌情绪蔓延,资金涌向避险资产。

油价跌跌撞撞下,市场对OPEC+作为托底油价的定海神针作用无比期待。

疫情开始在中国境外蔓延后到3月6日OPEC+会议,国际原油价格一路下行

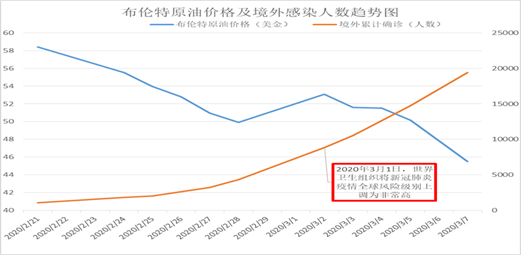

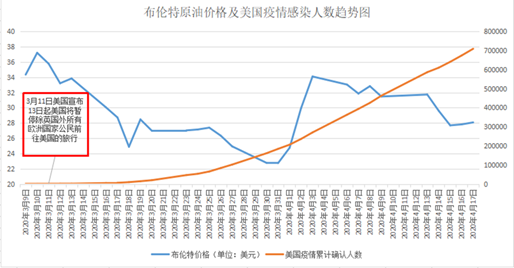

第三阶段,早前期沙特价格战,迅即欧美疫情爆发,供需双杀,国际油价不断探底。

3月11日美国宣布13日起将暂停除英国外所有欧洲国家公民前往美国的旅行,这一措施为期30天。欧美之间的跨大西洋交流被隔断,对美元霸权体系下的金融市场无疑是重大打击,美股数次熔断。欧美各国封城封国下,需求被无情绞杀,供给侧价格战正酣,石油的商品属性让油价一跌再跌。

3月9日到4月17日国际原油价格受美国疫情感染人数骤增而一路探底

新冠肺炎疫情的持续冲击让V型反转预期一次次落空,因此不排除兴隆在现货市场及纸货市场上进行了超出风险头寸的操作,如固定价买入现货或锁定纸货抄底失败。

2020年1月日起,国际海事组织告别3.5%高硫时代,在全球执行船舶0.5%硫排放限制。0.5%低硫燃料油是根据柴油为基准作价的,新冠肺炎疫情开始后柴油的价格绝对值已腰斩,0.5%低硫燃料油的贴水更是断崖式暴跌,一旦抄底失败,任企业有再大的资本也扛不住。

兴隆集团作为全球0.5%低硫燃料油的王者级玩家,是否在0.5%低硫燃料油产品方面进行了方向性操作不得而知。当前彻底崩坏的石油现货市场需求下,兴隆的亏损有多大,局外人也无从得知。兴隆主动申请债务重组,不排除战略性放弃船燃行业及贸易板块,集中火力专攻重资产项目的可能。

3

买买买?多打几个问号

兴隆债务重组对国内的最大启发是风险意识与底线意识,特别是对于抄底冲动满满的各界人士。由于国内大多数人都不理解国际原油价格形成机制,对国际石油现货与期货的差异缺乏认识,因此听到新闻国际油价创下新低,往往有抄底冲动。

一部分人成为多头买入原油期货。

新冠肺炎疫情下欧美国家封城封国,需求坍塌30%,现货市场极端供过于求,因此现货价格极低,连带近月端也就是主力合约价格也很低。但是远月端由于大家都判断需求复苏及减产预期,因此期货价格呈现近月端便宜,远月端高企的近低远高现象,也就是我们俗称的正向市场结构。

在深度正向市场结构下,抄底原油需要对油价反弹时点有较清晰的预判,否则需承担巨大的展期损失。有句俗话,多头不死,空头不止。

一部分人现货囤油,也就是自己买入石油现货囤油。

但是油价底在何方?未来走势如何?抄底抄在半山腰怎么办?

囤油成本有多少?这个成本线是要经过精准推算得出的,需要综合考虑自身现金流、融资成本、资金耐受力、头寸风险、仓储费用等。

油品的产销存储运输情况如何?特别是在后疫情时期。当前国际油价很便宜,大家都觉得应该买买买,但是疫情管控下成品油需求被极大抑制,前期还有很多企业在疫情扩散前已经做了库存,现在都面临着堵库及资金风险。

油品的市场需求在哪?当前大家都在准备囤货,一旦市场预期形成,仓储物流费用都会高企,不少新进入者可能熬不住成本只能抄底抄到半山腰,割肉走人,这时就会出现抛售潮,或许血本无归。

当前市场诱惑确实很多,油品也确实跌到了价值线以下。但是任何投资者进入一个全新领域前都要明白,超过自己认知的钱是赚不到的。贸然入市抄底可能如同空手接飞刀。

4

负油价究竟是怎么回事?

不过,当前石油行业远没有到崩盘与末路的时候,这个负油价,究竟是怎么回事?

美国总统特朗普已经给出了合理解释,本次美油5月主力合约价格被打爆是金融挤压。按照纽约商品交易所规则,美油首行也就是5月主力合约必须在4月21日完成展期,如果没有实物交割,多头需要支付高昂的月间差完成展期,也就是卖出5月合约,买入6月合约。因此规则上,一旦进入现金交割环节,空头存在利用多头移仓机会打爆多头的可能。如果实物交割,按照美油规则,需要在库欣市管道交割。不管如何,多头都要提走原油现货。但当前美国原油现货市场严重供大于求,仓储被极大占用,库欣地区所有的原油仓库均已被预定,多头没有库容可以储存应交割的原油。

这可以表明,储油市场状况不佳,库存接近满负荷,所以6月美油能否避免暴跌仍是问题。原油价格继续下跌可能导致更多产油商停止运作。若5月中旬前需求不能抬头,美油6月合约或将面临同样的命运。相较于美油的库欣管道交割,布油是船货交割,现货市场、中远期市场和期货市场互相之间制衡,因此库容问题不会那么突出,但是美油的暴跌对布油传导作用不容忽视。

说到底,全球石油供需不平衡的问题开始真正通过价格显现出来。石油输出国组织(欧佩克)与多个非欧佩克产油国日前达成的减产协议无助于缓解4月原油供应过剩,油价需进一步走低来倒逼更多油气公司减产或停产,从而使市场恢复供需平衡。

当前全球疫情的不确定性与复杂性仍然巨大,对中国来说,要做好较长时间应对外部环境变化的思想准备和工作准备,不浪费每一次转危为机的战略窗口期,择机而动,同时一定牢牢把握好风险意识与底线意识。

上海石油天然气交易中心油品事业部总监张龙星

2002年9月-2006年6月,上海海事大学航海技术本科。

2006年9月-2008年7月,上海海事大学国际法学研究生海商法研究方向

2007年10月-2008年7月,太平洋油轮管理(新加坡)私人有限公司管理培训生。

2008年7月-2012年5月,太平洋油轮管理(新加坡)私人有限公司租船经理,负责公司从超级原油船到阿芙拉型油船各型油轮租船工作。

2012年5月-2014年4月,中国石化燃料油销售销售有限公司保税油业务部海外客户营销业务主办岗,负责保税油业务海外客户开发营销管理工作。

2014年4月-2016年12月,中国石化燃料油销售有限公司上海营销中心海外市场开发业务主管岗,负责保税油业务海外推介营销系列工作。

2016年12月-2018年3月,中国石化燃料油销售有限公司中东项目部经理,常驻迪拜负责富查伊拉船加油市场开发及印度洋方向船加油网点发展。

2018年4月-2019年7月,中国石化燃料油新加坡有限公司总经理助理,外派BP中国石化船用燃料油私人有限公司担任船供油高级经理,主管船加油业务及全球网点拓展。

2019年7月-今,上海石油天然气交易中心油品事业部总监。