- 首页

- 公司新闻

- 关于我们

- 上市品种

- 入市指南

- 价格与指数

- 最新资讯

- 通知公告

- 历史行情

- 会员中心

- 下载专区

首页

关于我们

- 中心介绍

- 成立背景

- 理念和价值观

- 发展愿景

- 组织架构

- 大事记

- 团队建设

- 联系我们

上市品种

- 管道天然气

- 管道天然气挂牌

- 管道天然气竞价

- 液化天然气

- 液化天然气挂牌

- 液化天然气竞价

- 油品

- 油品挂牌

- 油品竞价

入市指南

- 入市流程

- 会员管理

- 交易管理

- 资金与结算

- 操作指南

- 规章制度

- 政府文件

- 相关行业规定

- 交易中心管理规定

- 其他规范

价格与指数

- 中国LNG出厂价格

- 全国价格

- 区域价格

- 中国LNG综合进口到岸价格指数

- 中国原油综合进口到岸价格指数

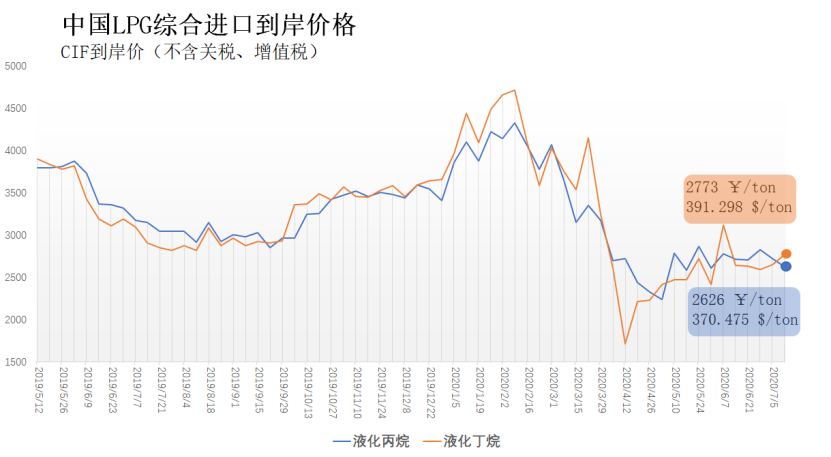

- 中国LPG综合进口到岸价格指数

- 中国进口现货LNG到岸价格(CLD)

- 日度价格

- 月度均价

- LNG报价数据

- 中国汽柴油批发价格

- 中国上海燃料油保税船供报价

- 中国(华北)车用LNG加注价格

- 省价格(试运行)

- 地级市价格(试运行)

最新资讯

- 保供有我

- 行业资讯

- 政策速递

通知公告

- 交易公告

- 调价公告

- 其他公告

历史行情

- 管道天然气数据

- 液化天然气数据

会员中心

- 会员注册

- 进度查询

- 会员信息平台