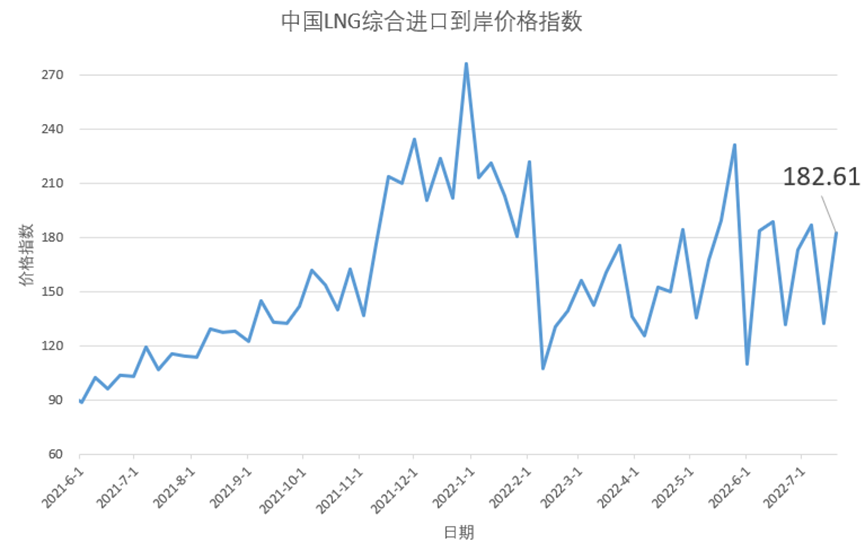

7月20日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,7月11日-17日中国LNG综合进口到岸价格指数为182.61(C.I.F,不含税费、加工费),环比上涨37.61%,同比上涨58.69%。

上周,美国天然气价格震荡后冲高。供应端,美国本土48州天然气总产量有小幅下降,但仍保持在每日960亿立方英尺左右。虽为往年同期最高值,但今年以来产量并无明显增长。近期,活跃天然气钻机数量也无增加。需求端,发电用气量下行,但居民/商业需求增加。与此同时,Freeport生产线虽继续停产,但因Sabine Pass以及Calcasieu Pass生产线产量均有小幅增加,带动全美液化天然气产量平稳上升。较为强劲的用气需求使得美国国内供需状况收紧。库存数据也印证了这点,根据美国能源信息署(EIA)上周四发布的相对滞后的数据显示,增量约为580亿立方英尺,符合市场预期,累库速度减缓,使得库存量与往年同期均值差距拉大,市场看涨情绪保持。天气方面,根据美国国家海洋和大气管理局(NOAA)发布的天气预报显示,近期美国大部分地区仍将保持偏热的天气。强劲的基本面推高了美国天然气价格。截至本周二,NYMEX天然气主力合约结算价格为每百万英热7.264美元,周度涨幅明显。

欧洲地区,天然气价格高位冲高回落。供应端,此前北溪1线因设备问题导致输气量大幅下降的影响继续,周初挪威Sleipner油气田发生计划外的检修,市场一度冲高。在检修完毕、产量回复后,市场也随即回落。欧洲整体管道气进口量在低位小幅回升,而欧洲进口LNG量继续保持高位,但受接收能力所限,西北欧到岸价格与TTF价格价差进一步走阔,接近每百万英热-12美元的历史极值。需求端,需求量整体保持在一年中的低位,去往年同期持平,欧盟削减需求的方案暂无起效。库存方面,根据欧洲天然气基础设施信息平台(GIE)的数据显示,目前欧洲地区储气库整体库存量已回升至64.72%,但德国等国家出现了库存下降,市场担忧情绪不减。截至本周二,TTF主力合约结算价为每兆瓦时154.457欧元(约合每百万英热46.38美元)。

东北亚地区,因现货价格高企,加之近阶段受疫情影响,我国用气需求受到抑制,对现货需求相对较弱。根据交易中心数据监测,近期进口LNG船货到岸量同比有较大幅度下滑。根据中国天然气信息终端(E-Gas系统)发布的数据,上一日历周,我国进口LNG到岸量仅约为114万吨,同比下降明显。近期,东北亚地区几无现货需求浮现,因此东北亚现货价格受外围市场影响因素较大。因同为LNG主要进口地区的欧洲气价依旧相对高企,东北亚LNG现货到岸价格仍保持着往年同期的高位。根据交易中心监测,目前我国企业在实货市场成交较少,因此现阶段的高价并不能代表我国企业真实的LNG整体进口成本。且得益于包括三大油在内的进口商签订的大量中长期液化天然气购销协议加之大量相对低价的进口管道气,使得近阶段我国对高价现货LNG进口的需求极小,因此高价现货对我国天然气市场整体影响较小。截至本周二,由上海石油天然气交易中心评估发布的9月中国进口现货LNG到岸价格为每百万英热36.415美元。

从LNG综合进口到岸价格指数来看,上周中国LNG综合进口到岸价格指数为182.61点,近期波动较大,且与去年同期相比价格指数较高。主要原因是,占进口体量绝大多数的中长协部分,定价所挂钩的国际原油价格在近一年中走出了一波牛市。而对于小部分的进口现货,因计价周期的缘故,目前的到岸价格指数中现货部分的定价周期主要在今年5月,而该时间段内因现货价格高企,抑制了对现货的需求。综合影响下,LNG综合进口到岸价格指数近期波动较大。

中国LNG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年10月16日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,该指数以2018年第一日历周为基期(当周中国LNG综合进口到岸价格为2853元/吨,价格指数为100),综合反映上周我国LNG进口到岸的价格水平。这是对我国天然气价格市场化定价体系的有益探索,有利于培育国内天然气定价基准,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。