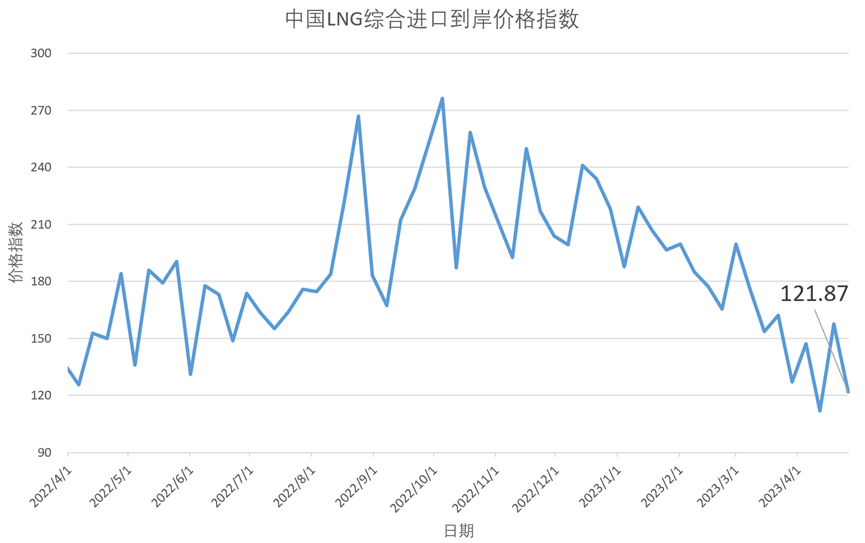

4月26日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,4月17日-23日中国LNG综合进口到岸价格指数为121.87,环比下跌22.61%,同比下跌33.85%。

上周,美国天然气价格继续上行。供应端,美国本土48州天然气总产量与前一周基本持平,稳定在每日1050亿立方英尺以上,同比增长3.74%。根据贝克休斯(Baker Hughes)公司上周五发布的数据显示,最新一周活跃天然气钻机数量较前一周增加2座至159座,较去年同期增长15座。需求端,上周美国本土居民/商业用气量继续下滑,较前一周减少15.08%,发电用气量维持稳定,使得总消费量继续下跌;Freeport产量继续上涨,使得上周美国本土总产量突破每日140亿立方英尺关口;上周美国国内总需求量为每日939亿立方英尺左右,同比下跌1.37%。库存方面,根据美国能源信息署(EIA)上周四发布的相对滞后的数据显示,周度库存增长750亿立方英尺,超于市场预期,较过去五年同期均值相比,目前库存增长20.55%,基本面十分宽松。天气方面,上周根据美国国家海洋和大气管理局(NOAA)的天气预报显示,未来1-2周美国本土48个州的天气将比正常情况下更冷。在得克萨斯州自由港液化天然气出口工厂于今年2月份结束了为期八个月的停工后,流入美国液化天然气(LNG)出口工厂的天然气量仍有望在4月份连续第二个月创下历史新高。然而在上周三,由于天气预报证实,未来两周天气基本保持温和,供暖需求较低,使得美国天然气期货价格较前一交易日创下的近三周高点下跌约6%左右。截至上周五,NYMEX天然气主力合约结算价格为每百万英热2.233美元,周度环比上涨5.63%。

欧洲地区,天然气价格窄幅波动。供应端,欧洲地区LNG进口量保持相对高位。需求端,近期欧洲地区整体气温有所下降,供暖需求小幅上升,发电需求维持稳定;与往年同期相比,当前需求量处较低水平。库存方面,根据欧洲天然气基础设施信息平台(GIE)的数据显示,目前欧洲地区储气库正处于累库周期,近期整体库存量平稳增长,目前为58.14%,高于历史平均水平。根据最新天气预报预测显示,未来1-2周欧洲部分地区气温仍将偏冷,或将继续提振一定供暖需求。上周挪威气田与荷兰Eemshaven LNG接收站出现计划外检修;但法国罢工浪潮结束,法国LNG接收站恢复正常运行,产能回归至罢工前水平。多空双方力量较为均衡,欧洲天然气期货价格波幅较小。截至上周五,TTF主力合约结算价为每兆瓦时40.164欧元(约合每百万英热12.922美元),周度环比下跌2.39%。

东北亚地区,主消费国家天然气库存较为充足,现货市场需求低迷,短期内难以涌现较大现货采购量,部分主要买家对当前价格持观望或看跌态度,上周东北亚LNG现货到岸价格窄幅震荡下行。根据中国天然气信息终端(E-Gas系统)发布的数据,上一日历周,我国进口LNG到岸量约为138万吨左右,较此前一周大幅回升。根据交易中心监测,目前我国企业在实货市场成交较少,因此现阶段国际现货市场的价格并不能完全代表我国企业真实的LNG整体进口成本。得益于包括三大油在内的进口商签订的大量中长期液化天然气购销协议加之大量的进口管道气,使得近阶段我国对现货LNG进口的需求不大,因此国际现货价格水平对我国天然气市场整体影响较小。截至本周二,由上海石油天然气交易中心评估发布的6月份中国进口现货LNG到岸价格为每百万英热11.137美元。

从LNG综合进口到岸价格指数来看,上周中国LNG综合进口到岸价格指数为121.87点,近期跌幅较为明显。主要原因是,占进口体量绝大多数的中长协部分,定价所挂钩对应计价期内的国际原油价格下跌。而对于小部分的进口现货,因计价周期的缘故,目前的到岸价格指数中现货部分的定价周期主要在3月份前后,该时间段内现货价格相应下跌,进口需求稍有提振。综合影响下,LNG综合进口到岸价格指数跌幅明显。

中国LNG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年10月16日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,该指数以2018年第一日历周为基期(当周中国LNG综合进口到岸价格为2853元/吨,价格指数为100),综合反映上周我国LNG进口到岸的价格水平。这是对我国天然气价格市场化定价体系的有益探索,有利于培育国内天然气定价基准,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。